Ezeket is nézd:

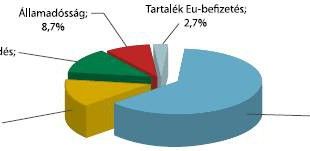

Az összes adóbevételen belül 2010-ben csökkent a jövedelemtípusú adók aránya. Ezt a személyi jövedelemadó jelentős csökkentése és a vállalkozásokat terhelő társasági és különadó együttes nagyságának mérséklése okozta. A társadalombiztosítási terhek érdemi csökkenését eredményezi a munkáltatói járulék 5 %-os csökkentése.

Nőtt viszont a fogyasztást terhelő adók nagysága és az összes adóbevételen belüli aránya. Ezt a munkát terhelő adók súlyának csökkenése mellett az áfakulcs 25 %-ra emelése és a jövedéki adó növelése eredményezte.

Valamennyi vállalkozás jobban jár a módosításokkal. Eltörölték a 4 %-os különadót, a társasági adó 19 % lett, így az eddig 16+4 % helyett 19 %-ot kell fizetniük.

A vállalkozások adózása egyszerűsödik: megszűnnek az úgynevezett kisadók, mint kulturális járulék, a munkaadói és munkavállalói járulék, a tételes EHO, a különadó. Kevesebb adónem, kevesebb bevallás.

A szuperbruttósítás is az egyszerűsítést szolgálja. Lényege, hogy kifejezi, hogy a munkáltatók által fizetett járulékok valójában a dolgozó személyes jövedelmét képezik, amit majd később nyugdíjként, szükség szerint táppénzként, egészségügyi ellátásként vagy munkanélküli-segélyként kap meg.

A SZJA 18 és 36 %-ról a szuperbruttósítás hatására 17 és 32 % (5 millió)-ra változott.

A költségvetés egyensúlyának fenntartása érdekében nőnek a fogyasztás terhei, ezért szűkülnek vagy megszűnnek korábbi kedvezmények, és ezért kell a vagyonuk után nagyobb adót fizetnie a módosabbaknak.

A jövedéki adók módosítására az uniós elvárások miatt is szükség van. Az adókulcsok növelése áremeléssel jár együtt, azonban ezek a termékek nem alapvető élelmiszerek, hanem olyan cikkek, mint a szeszes ital és a cigaretta, a rájuk kivetett adók más megítélés alá esnek, mint a kenyér vagy a tejtermék.

A távfűtés adókulcsa a méltányosság miatt csökkent.

Az átrendeződésekkel egyszerűsödik az adózás, kevesebb lesz az adminisztráció.

Az adókikerülés visszaszorítása érdekében a különböző offshore cégeken keresztül adóparadicsomokba menekített pénzeket, vagyont bevonják a társasági és személyi jövedelemadó alapba. Az olyan országokba utalt jövedelmek (kamat, jogdíj, szolgáltatási díj) után, amelyekkel hazánk nem kötött egyezményt a kettős adóztatás elkerülésére 30 %-os forrásadót vet ki az állam és szigorodnak a szabályok is.